Zehn Gründe, warum Sparer endlich zu Anlegern werden sollten

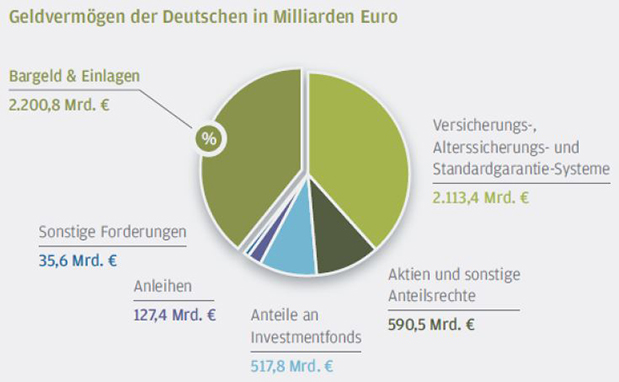

Es ist wieder einmal Weltspartag und für das Sparen sprechen viele gute Gründe – sei es langfristig für die Altersvorsorge, für die Ausbildung der Kinder oder mittelfristig zur Erfüllung von Wünschen. Umso erschreckender ist es, dass auch nach rund zehn Jahren stetig sinkender Zinsen klassische sicherheitsorientierte Sparprodukte bei den Deutschen weiterhin hoch im Kurs stehen. So liegen nach wie vor über 2.200 Milliarden Euro Erspartes in kaum verzinsten Spareinlagen.

Quelle: Deutsche Bundesbank, Stand: April 2017

"Die Beliebtheit der Sparprodukte ist nach wie vor ungebrochen, obwohl ein Großteil der Deutschen schon lange nicht mehr zufrieden mit den Erträgen ist", erläutert Pia Bradtmöller, Leiterin Marketing & PR bei J.P. Morgan Asset Management in Frankfurt. Doch viele Bundesbürger schreckten vor den Schwankungen der Börsen zurück oder fühlen sich nicht fit für Kapitalmarktanlagen. "So verharren sie in ihren vermeintlich sicheren Sparanlagen", sagt Bradtmöller.

Trügerische Sicherheit

Diese Sicherheit ist aber trügerisch: "Wenn die Inflation höher ist als die Zinsen, verliert das Ersparte real an Wert – die Deutschen sparen sich quasi arm", erläutert Bradtmöller. Und so kostet die "Deutsche Angst" vor Kurseinbußen und Marktvolatilität die Sparer viele Milliarden Euro. "Wenn nur ein Zehntel der quasi unverzinsten Spareinlagen in höher rentierliche Aktien oder Mischfonds investiert worden wäre, ließe sich die Gesamtrendite eines Portfolios steigern, ohne das Risiko maßgeblich zu erhöhen", so Bradtmöller.

Mit den folgenden zehn Argumenten möchte Bradtmöller Sparer überzeugen, sich endlich an den Kapitalmarkt zu trauen und zu Anlegern zu werden – denn sparen allein rechnet sich nicht mehr.

1. Das Niedrigzinsumfeld wird uns noch eine Weile begleiten

Es ist nicht zu erwarten, dass die Zinsen auf Sparanlagen in Deutschland auf absehbare Zeit steigen werden und selbst wenn in den USA die ersten Zinserhöhungen erfolgt sind, wird das Niveau insgesamt deutlich niedriger sein, als in der Vergangenheit. Parallel wird prognostiziert, dass die Inflationsrate – also der Preisanstieg von Produkten und Dienstleistungen – in den kommenden Jahren auf ein Niveau von rund 1,7 Prozent ansteigt. "Wer sein Erspartes nicht einer schleichenden Entwertung aussetzen, sondern Anlageziele erreichen will, sollte also aktiv werden", betont Bradtmöller.

2. Beteiligungen an Unternehmen lohnen sich

Aktien und Anleihen sind kein kompliziertes Finanzprodukt, sondern eine Anlage in ein Wirtschaftsunternehmen. Ein Aktionär ist am Unternehmenserfolg beteiligt und erhält bei vielen Aktien eine Dividende – also eine jährliche Gewinnausschüttung. Die Unternehmen des Deutschen Aktienindex Dax schütteten 2017 beispielsweise über 30 Milliarden Euro aus. Mit einer Anleihe leiht ein Anleger sein Geld einem Unternehmen – dafür erhält er Zinsen. Es gibt auch im Niedrigzinsumfeld Anleihensegmente, die noch höhere Renditen bieten als beispielsweise deutsche Staatsanleihen, für die aktuell bei einer zehnjährigen Laufzeit gerade einmal 0,5 Prozent abwerfen.

3. Schwankungen an den Börsen sind nicht ungewöhnlich

Zugegebenermaßen geht es an den Börsen auf und ab, doch eine Betrachtung über längere Zeiträume zeigt, dass es in vielen Jahren trotz unterjähriger Schwankungen ein positives Ergebnis gibt. Der europäische Aktienmarkt ging beispielsweise in den Jahren zwischen 1980 und 2016 im Verlauf des jeweiligen Kalenderjahres durchschnittlich 15,6 Prozent nach unten. Dennoch haben in den 37 Jahren nur 8 Jahre tatsächlich mit einem Minus abgeschlossen – in 78 Prozent der Jahre haben Aktienanleger also trotz der Schwankungen ein Plus erzielt. "Es lohnt sich also, in stürmischeren Marktphasen die Nerven zu behalten", sagt Pia Bradtmöller.

Quelle: FactSet, MSCI, J.P. Morgan Asset Management, Erträge für die Kalenderjahre 1980-2016, Stand: 31. Dezember 2016

4. Risikostreuung ist wichtig

Für den Anlageerfolg ist eine Streuung über verschiedenste Anlagen entscheidend. Wer alles auf eine Karte setzt, setzt sein Erspartes dem Risiko größerer Schwankungen aus. Ein breit gestreutes Portfolio bietet dagegen unterschiedliche Ertragschancen und ist dabei weniger schwankungsanfällig. "Die Mischung macht's – für Anleger ist es auf Dauer Nervenschonender, auf einen breiten Mix der unterschiedlichen Anlageformen zu setzen", sagt Bradtmöller. Mischfonds, die flexibel die unterschiedlichen Anlagen kombinieren, eignen sich hierfür besonders, denn sie nehmen Anlegern die Arbeit der Allokation ab. Durch die breite Streuung eignen sie sich besonders für Anlageeinsteiger.

5. Die Zeit arbeitet für Anleger

Während es an den Kapitalmärkten immer mal stürmische Zeiten gibt, zeigt die Erfahrung, dass Anleger über längere Zeit hinweg seltener Verluste hinnehmen müssen. Das macht eine langfristige Perspektive so wichtig. So zeigt eine Betrachtung der letzten 66 Jahre, dass man mit einer Anlage, die je zur Hälfte aus Aktien und Anleihen besteht, über einen Anlagezeitraum von einem Jahr bis zu 24 Prozent Verlust machen kann oder bis zu 49 Prozent Gewinn. Bei einem Anlagehorizont von fünf Jahren geht das Verlustrisiko schon auf minus ein Prozent zurück, die Gewinnchancen liegen immer noch bei 24 Prozent. Bei zehn Jahren gab es mindestens ein Plus von einem Prozent bis zu maximal 17 Prozent – je länger also der Anlagezeitraum ist, desto geringer sind die Ausschläge nach oben und – vor allem – nach unten.

Quelle: Strategas/Ibbotson, J.P. Morgan Asset Management. Aktien: S&P 500 Composit Index, Anleihen: US Government Bond Index, Jahreserträge basierend auf den monatlichen Erträgen von 1950 – November 2016 einschließlich Dividenden. Stand: 31. Dezember 2016

6. Durchgehend investiert zu bleiben zahlt sich aus

Anleger sollten sich nicht von Emotionen leiten lassen und bei Kursschwankungen Ruhe bewahren. Wer glaubt, cleverer zu sein als der Markt, um nur die "guten Zeiten" zu erwischen, kann dies teuer bezahlen. Denn Kurseinbrüche sind schwer vorherzusagen, und nach einer Abwärtsphase folgt häufig ebenso unvermittelt ein steiler Kursanstieg. Wenn Anleger diese wichtigen Tage verpassen, wirkt sich das auf die Gesamtrendite häufig negativer aus, als die gesamten Schwankungen mitzumachen.

7. Wer frühzeitig anlegt, wird belohnt

Je früher mit der Geldanlage begonnen wird, desto besser – der Zinseszinseffekt ist ein maßgeblicher Erfolgsfaktor. Wer die Erträge seiner Geldanlage wieder anlegt, anstatt das Geld auf dem Konto liegen zu lassen, hat die Chance, deutlich mehr mit seinem Geld zu erreichen.

Bei Investition von 5.000 Euro jährlich auf Basis des MSCI Europe Index ohne Kosten bei Reinvestition sämtlicher Erträge. Quelle: Bloomberg, J.P. Morgan Asset Management. Nur zur Veranschaulichung. Stand: 31. Dezember 2016

8. Die Lebenserwartung nicht unterschätzen

Viele Sparer denken, dass sie zum Anlegen eigentlich schon zu alt sind. Doch die Lebenserwartung der Menschen ist heute tatsächlich viel höher, als die meisten glauben. Die Wahrscheinlichkeit, dass von einem Paar ein Partner 80 Jahre alt wird, liegt bei über 90 Prozent. Dass ein Partner sogar 90 Jahre alt wird, ist bei jedem zweiten Paar möglich. Um für diese verlängerte Lebenszeit vorzusorgen, ist die Ertragskraft des Kapitalmarkts also durchaus sinnvoll. Auch wer einen Teil seines Ersparten vererben möchte, sollte dies nicht durch die Inflation aufzehren lassen.

9. Es sprechen viele gute Gründe für Investmentfonds

Mit Investmentfonds ist Anlegen ziemlich einfach: Man kann kleinere oder größere Beträge anlegen, regelmäßig oder auch nur einmalig. Und benötigt man das Geld mal unerwartet, können die Anteile eines Investmentfonds an jedem Werktag wieder verkauft werden. Der Investmentfonds ist ein so genanntes "Sondervermögen". Das bedeutet, dass die Vermögenswerte, die der Investmentfonds im Namen der Anleger kauft, nicht dem Fonds oder der Fondsgesellschaft gehören, sondern den Anlegern. Das Fondsvermögen ist somit rechtlich unabhängig und geschützt, sollte die Gesellschaft in Schieflage geraten.

10. "Income" rechnet sich

Viele Deutsche wissen nicht, dass sich mit Aktien und Anleihen in Form von Dividenden und Zinszahlungen regelmäßige Erträge generieren lassen, die unabhängig von Schwankungen an der Börse ausgezahlt werden. "Mit diesem Wissen lässt sich den Schwankungen an den Börsen aber viel gelassener entgegensehen, denn die Ausschüttungen wirken wie ein 'Puffer'", erläutert Bradtmöller. Es gibt Fonds, die diese Ausschüttungen bündeln und regelmäßig an die Anleger weitergeben. Diese "Income"-Fonds erfreuen sich immer größerer Beliebtheit, denn die regelmäßigen, zinsähnlichen Ausschüttungen zeigen sehr transparent, was das Ersparte erwirtschaftet hat.